简

简 繁

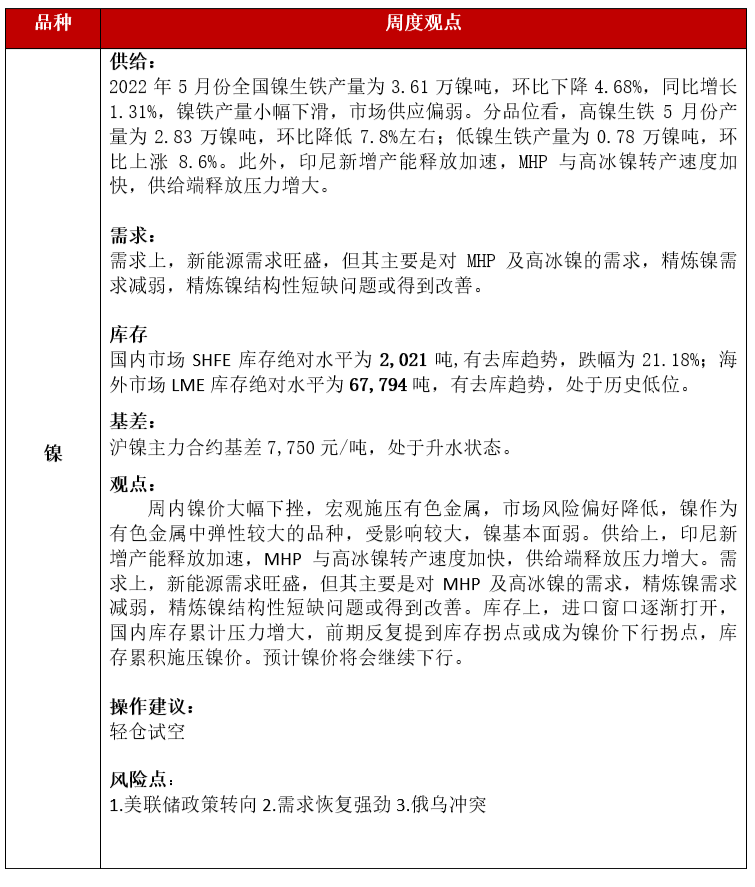

繁周内镍价大幅下挫,宏观施压有色金属,市场风险偏好降低,镍作为有色金属中弹性较大的品种,受影响较大,镍基本面弱。供给上,印尼新增产能释放加速,MHP与高冰镍转产速度加快,供给端释放压力增大。需求上,新能源需求旺盛,但其主要是对MHP及高冰镍的需求,精炼镍需求减弱,精炼镍结构性短缺问题或得到改善。库存上,进口窗口逐渐打开,国内库存累计压力增大,前期反复提到库存拐点或成为镍价下行拐点,库存累积施压镍价。预计镍价将会继续下行。

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

美联储将基准利率上调75个基点至1.5%-1.75%区间,为2000年以来最大幅度加息,委员们一致同意此次的利率决定。6月-7月,每月缩减规模为300亿美元国债+175亿美元机构债和MBS。一季度经济活动略有下降,但经济活动和就业指标继续增强。值得一提的是,美联储“高度重视”通胀风险。高通胀反应由疫情、更大的能源价格、更广泛的价格上涨压力带来的供需不平衡。

6月欧央行利率申明,5月31日最新通胀水平为8.1%,主要是因为能源和食品价格飙升。并且自7月1日起终止资产购买计划的净资产购买;计划在7月加息25个基点,9月将根据通胀形势进一步采取行动;预计9月后关键利率将逐步持续上升。

2022年6月15日,在澳大利亚证交所(ASX)上市的太平洋镍业公司(Pacific Nickel)与嘉能可(Glencore)签约了一份投资协议,双方将达成一项为期三年、2200万美元的出口前融资,以及承购所罗门群岛Kolosori镍项目为期四年的生产2021年5月全国硫酸镍产量2.33万吨金属量,实物量为10.5万实物吨,环比增7.6%,同比增8.3%。5月份,市场整体采购需求仍较差,产量增加主要为部分厂家从减产中恢复,部分由自产转为代工生产镍盐。

2022年6月20日,SMM统计国内电解铝社会库存75.7万吨,较上周四库存下降2.8万吨,较5月末库存下降16.5万吨。其中分地区看,仍是无锡和佛山地区贡献主要降库量。电解铝库存持续降库,除移库的影响外,上周开始铝价走低,市场采购意愿增强,下游采购略显活跃。但据了解佛山地区目前移库气氛逐渐回归稳定,去库减缓,预计后期移库对库存的减量影响走弱。

四、产业链核心数据追踪

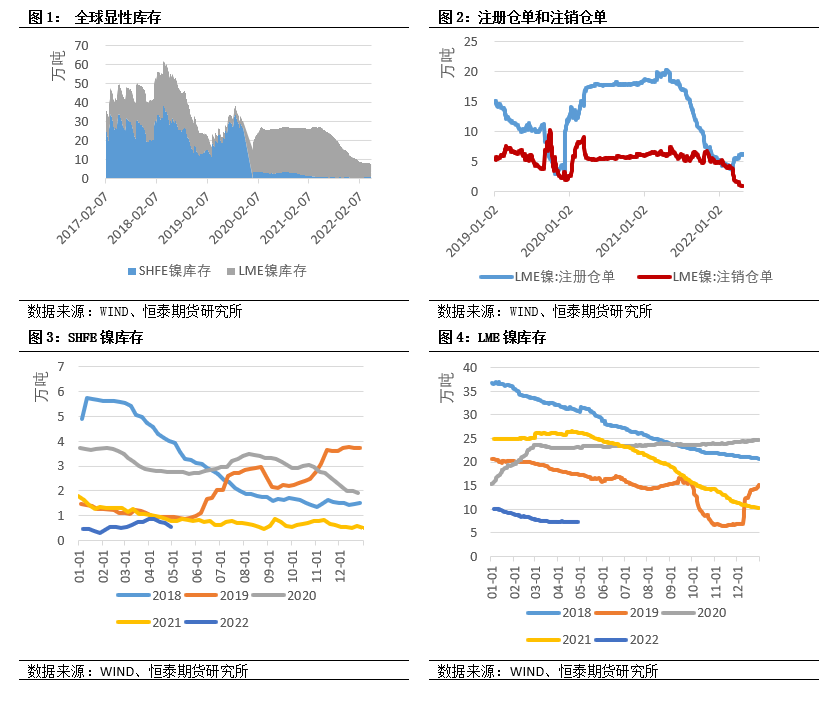

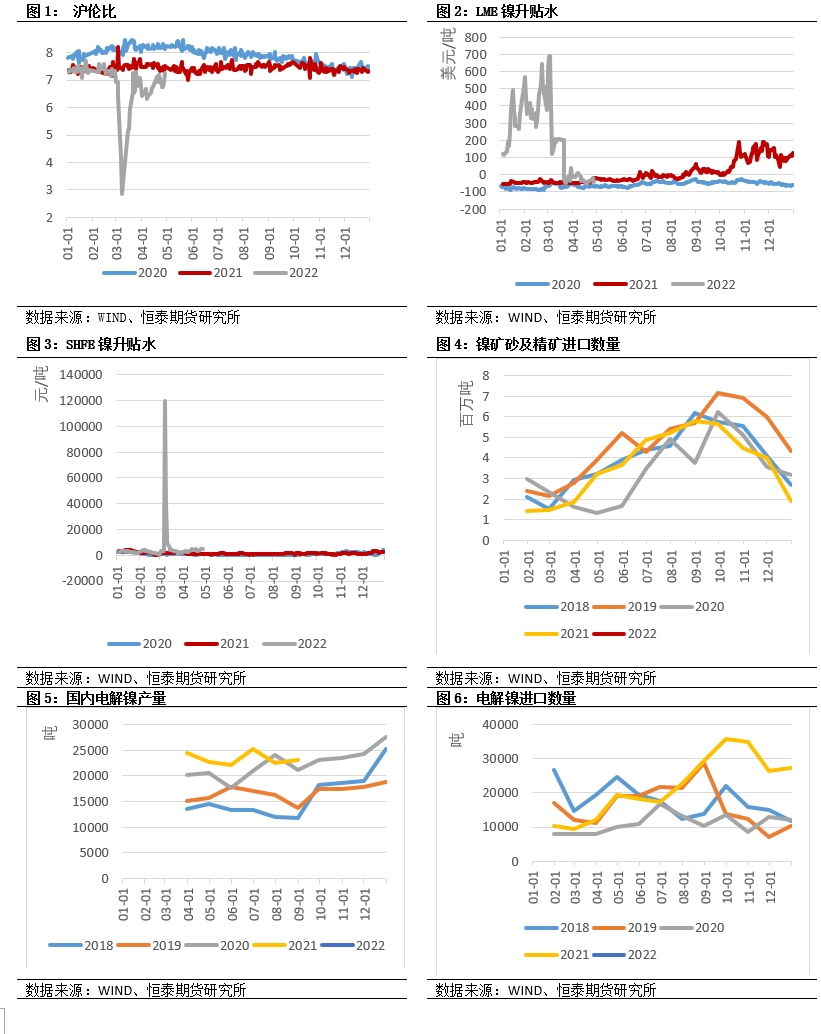

4.4镍数据跟踪

4.4.1价差/比价

4.4.2库存