简

简 繁

繁主要结论

LME 期镍于短短两个交易日内暴涨近 250%,表面上是爆发的俄乌战争直接燃断了多空方的理智线,使得资金博 弈失去理性、几近疯狂;实则是因“黑天鹅”事件爆发 下隐藏的“灰犀牛”风险的长期积累。所以,此次史诗 级逼空事件爆发所带给市场和投资者的反思,远远不能 仅停留在俄乌战争爆发后简单的多空方资金博弈,而是 要追溯长期以来隐藏的镍供需错配问题、LME 潜在的交 易风险以及欧美大国对俄的系列制裁。在伦镍事件发生 接近一周年之际,国信期货有色研发团队将推出相关系 列专题,从事件的背景回顾、情景再现到后续发展,系 统性的讨论事件下隐藏的三只“灰犀牛”风险,并针对 其中隐藏的企业非标套保问题展开推演、为投资者提出 建设性建议,便于投资者在波动的镍市场下做出理性合 理的投资判断。本篇专题将先带领大家回顾伦镍事件发 生的背景,再以第三方视角还原此次事件,以便投资者 和市场站在客观公正的角度了解伦镍事件的发生。

英国时间 2023 年 2 月 9 日,伦敦金属交易所(以下简称 LME)首次发布按产地划分的金属库存月度报 告及俄罗斯金属相关信息更新,并拟于每月 10 日(或其后首个交易日)的英国伦敦交易时间内在官网上 发布后续的报告,并承诺在 LME 网站上发布原产国库存报告。

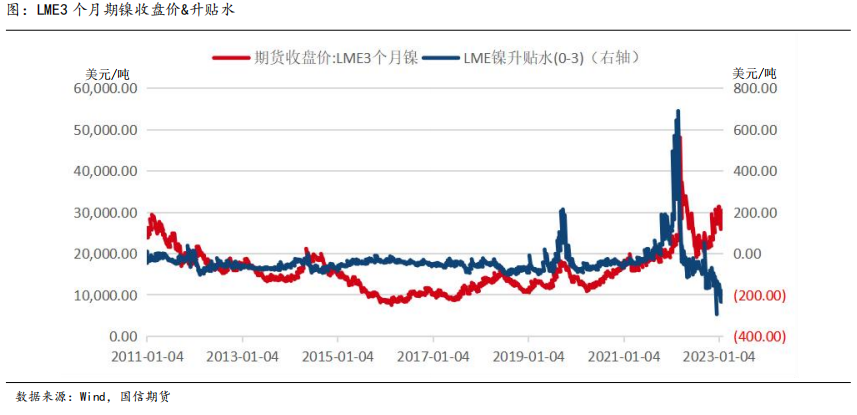

此报告一出,不禁让市场再次回想起近一年前的伦镍事件——LME 期镍在 2022 年 3 月 7 日和 3 月 8 日 短短两个交易日疯狂上涨约 250%,将历史镍价最高点上拉接近两倍。然而 LME 采取的紧急措施更是令全 球市场瞠目结舌——暂停镍合约的所有交易、推迟原定于 9 日交付的所有现货镍合约的交割、并取消所有 在英国时间 8 日零点或之后在场外交易和 LME select 屏幕交易系统执行的镍交易。34 年来首次暂停镍交易,直接将 LME 这家拥有 140 年历史的老牌交易所推上风口浪尖:这家声名远扬的“百年老店”再一次遭遇到了前所未有的挑战。那么,史诗级极端行情的上演,背后隐藏的“推波助澜”之手究竟是什么?此次史诗级镍价暴涨的过程,又到底有多么惊心动魄?本篇专题将先带领大家回顾伦镍事件发生的背景,再以第三方视角还原此次事件,以便投资者和市场站在客观公正的角度了解伦镍事件的发生。

01事件背景>>>>

持续性的低库存 & 单一多头快速增仓

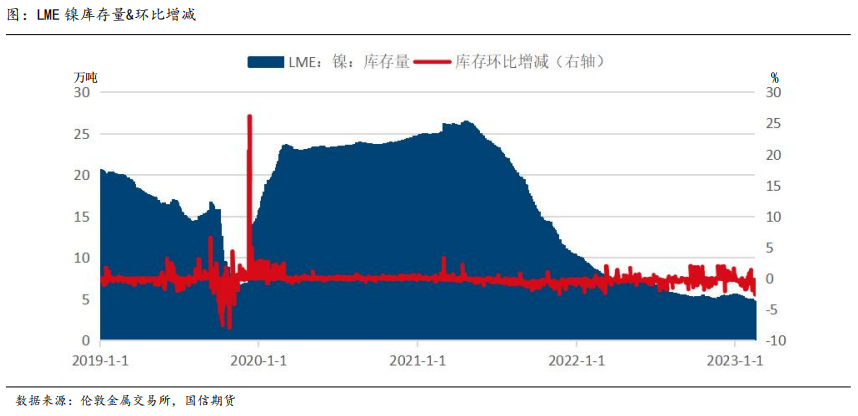

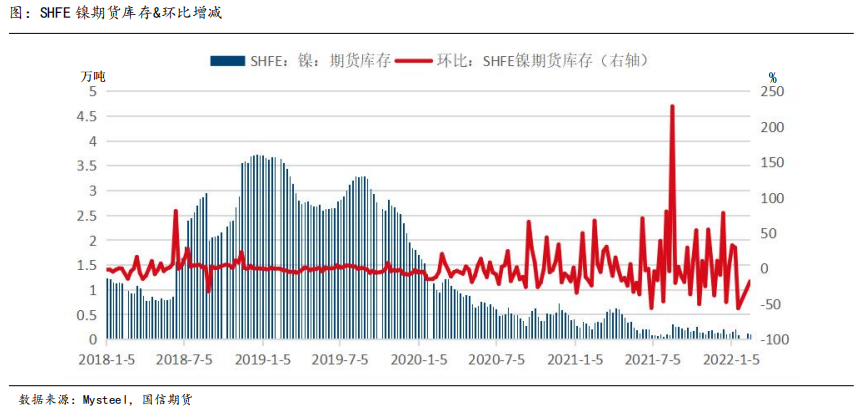

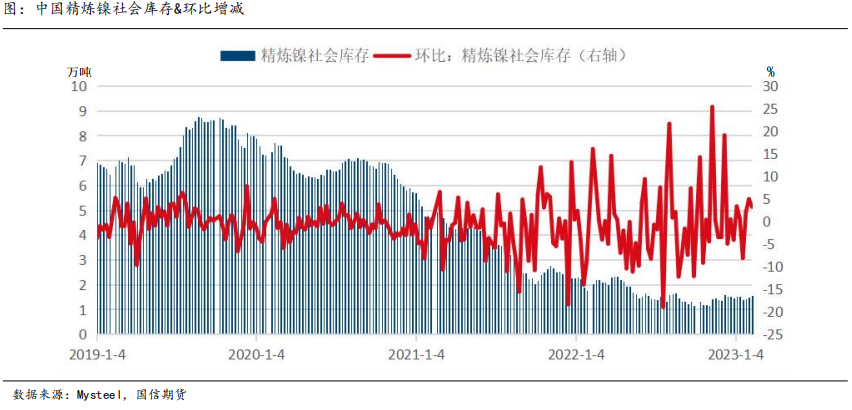

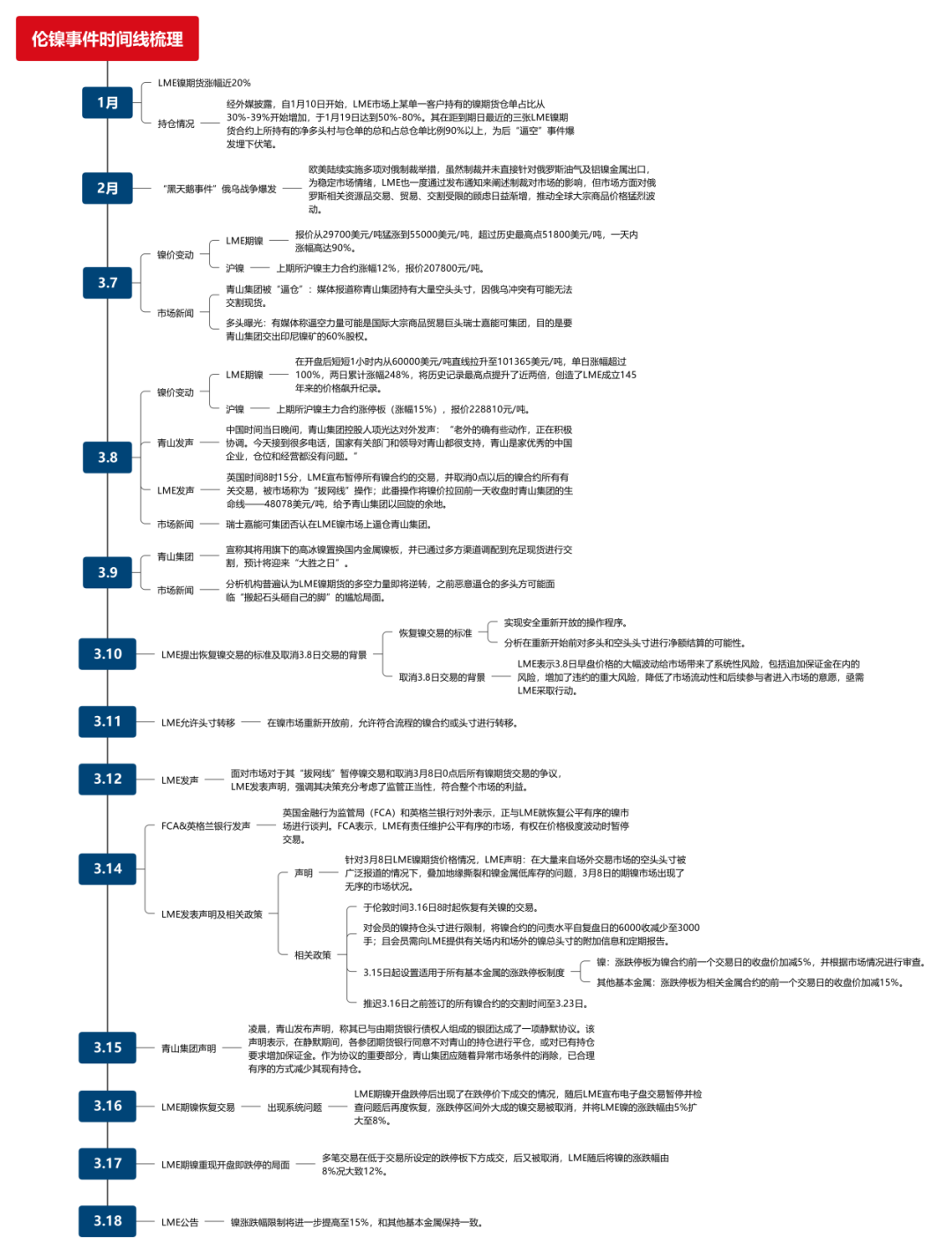

自 2021 第三季度起,LME 镍库存持续降低,于 2022 年 1 月 31 日降到约 9.06 万吨,接近 2019 年第四 季度的历史低点;SHFE 镍期货库存和中国精炼镍社会库存则是从 2021 年第一季度中就开始持续下跌,一度刷新历史最低点。库存持续处于低位使得市场对镍供应端忧虑情绪增加,加之从 2022 年初起俄乌冲突的 消息频发,使得现货贸易不确定性增加,加剧了对纯镍供应短缺的忧虑,使得 LME 三个月镍期货于 2022 年 1 月涨幅近 20%。且外媒披露自 2022 年 1 月 10 日开始,LME 市场上某单一客户持有的镍期货仓单占比 从 30%-39%开始增加,并于 1 月 19 日达到 50%-80%;其在距到期日最近的三张 LME 镍期货合约上所持有的净多头寸与仓单的总和占总仓单比例 90%以上。这种过分集中的头寸,让市场不禁猜想是否有巨大期现货贸易联合体已主导 LME 镍期货仓单市场,为后“逼空”事件爆发埋下伏笔。

>>>>

>>>>

“黑天鹅”事件:俄乌战争爆发

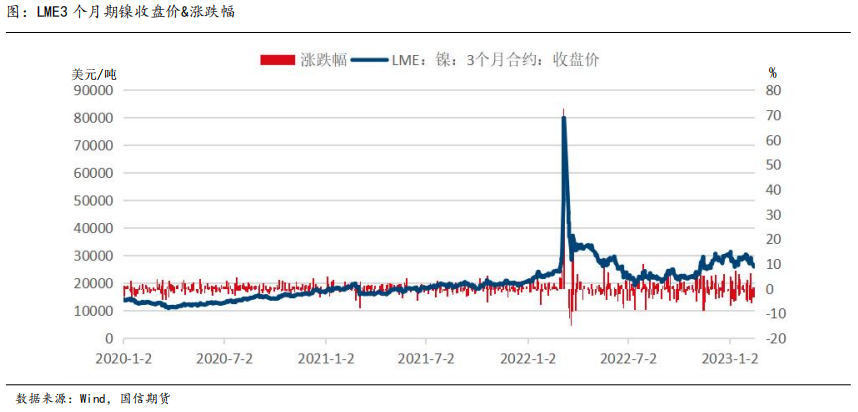

俄罗斯作为全球镍的最大出口国,每年出口量可达 20 万吨以上,占全球出口比重超 40%。而 LME 的镍 交割品为纯镍(要求含镍量不低于 99.8%),2021 年全球精炼镍的产量在 80 万吨左右,可以在 LME 交割 的品牌产量只有 70 万吨,其中俄镍就占了这 70 万吨的近 27%,无疑是全球精炼镍现货市场的主力。在 2022 年 2 月 24 日俄乌冲突开始后,西方国家开展对俄罗斯的各方面制裁,于美欧与美东时间 2022 年 2 月 26 日宣布将部分俄罗斯银行排除在环球银行间金融通信协会(SWIFT)支付系统,这就导致俄罗斯大宗商品的贸易及流通将逐步受到影响,且市场忧虑 LME 会采取进一步措施禁止俄镍交割。贸易供给端的流通压力和可能采取的禁俄镍交割政策导致交割品不足预期显著放大,导致多头方嗅到逼空机会,开始蠢蠢欲动。镍价开始逐步走高,2022 年 3 月 6 日收盘价报 29130 美元/吨,较上一个交易日上涨 8.30%。

02情景再现

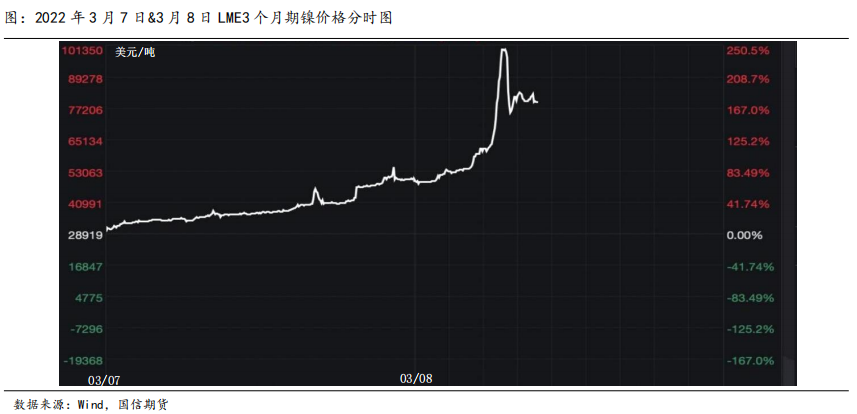

2022 年 3 月 7 日,LME 期镍报价从开盘价 29770 美元/吨猛涨到日内最高点 55000 美元/吨,超过历史最高点 51800 美元/吨,一天内涨幅高达 90%;国内沪镍主力合约涨幅 12%,报价 207800 元/吨。之后,市场爆出此次事件的主角——被称为“中国镍王”的青山集团。在全球库存处于历史低位的情形下,俄乌战争的突然爆发,使得青山集团手中持有的 LME 镍期货空单被多头狙击;而逼空力量可能是国际大宗商品贸 易巨头瑞士嘉能可集团,目的是要青山集团交出印尼镍矿的 60%股权。

2022 年 3 月 8 日,LME 期镍报价在短短 1 小时内从 60000 美元/吨直线拉升至 101365 美元/吨,单日涨幅超过 100%,两日累计涨幅 248%,将历史纪录最高点提升了近两倍,被市场戏称为“妖镍”;对应国 内沪镍主力合约涨幅高达 15%至涨停板,报价 228810 元/吨,内外价差扩大到历史最低值,期现货价差拉到历史极值点。

在面对伦镍期货的失控暴涨,LME 在英国时间 3 月 8 日 8 时 15 分暂停所有镍合约的交易,并宣布取消 3 月 8 日 0 点之后的所有有关镍合约的交易,俗称“拔网线”操作。中国时间当日晚间,青山集团控股人项光达对外发声:“老外的确有些动作,正在积极协调。今天接到很多电话,国家有关部门和领导对青山都很支持,青山是家优秀的中国企业,仓位和经营都没有问题。”青山集团此次发声否认了其因此次逼空 事件而陷入危机;嘉能可集团随后公开否认了其在 LME 镍市场上逼空青山集团;市场声音也从多强空弱瞬间逆转——分析机构认为之前恶意逼仓的多头方可能面临“搬起石头砸自己的脚”的尴尬局面。面对青山 集团暗示国有企业会出手支持的公开发言,金川集团却于 3 月 12 日公开发声:不知道青山从哪调的现货。且金川集团公告公司生产正常,经营也平稳有序,严格按照“现货对冲、余量保值”模式进行套期保值,无重大经营风险。此番公开“打脸”操作,使得青山集团之前的发声被证实只是信息战的一部分,其损失 已是必然。在 3 月 15 日,青山集团对外宣布已经与期货银行债权人组成的银团达成了一项静默协议:静默期间,青山和银团将积极协商落实备用、有担保的流动性授信,主要用于青山的镍持仓保证金及结算需求,各参团期货银行同意不对青山的持仓进行平仓,或对已有持仓要求增加保证金。

数据来源:SMM,Mysteel,LME,国信期货

数据来源:SMM,Mysteel,LME,国信期货

本篇专题先带领大家梳理了伦镍事件的事发背景,再以第三方视角还原了事件的发生。镍持续性低库存和市场对俄贸易将受阻的忧虑情绪加剧,使得镍价在事发前就已经开始上涨至高位。而早在事发前,LME 期镍市场某单一多头快速增仓,已经为之后史诗级逼仓事件的上演埋下伏笔。在“黑天鹅”事件的爆发下, 多空方资金博弈变成了一场已然无法全身而退的“赌局”;而交易所的“拔网线”、更改交易措施等操作,更是暴露出 LME 长期以来对市场监管较弱的问题。在多方因素交织下,伦镍价格上演了史诗级暴涨,使得期货市场失去了对现货价格的指导意义,严重削弱了市场参与镍期货交易的积极性,更使得镍产业链一度接近停滞。

然而,我们在导言中已经提过,多空方资金博弈只是导致事件发生的导火索,真正的问题是“黑天鹅” 事件下的三只一直在奔跑的“灰犀牛”——镍供需错配问题、LME 潜在的交易风险以及欧美大国对俄的系 列制裁。此外,青山集团这个“大空头方”此次套期保值策略,实则为非标准品的套期保值行为,且持仓量远超过其高冰镍的年产量。俄乌战争的爆发使得青山集团可调配的俄镍现货成为泡影,非标套保策略也演变成了高风险重仓投机行为。在接下来的专题系列中,我们会全方位梳理伦镍事件的后续发展,以时间线系统性地整理前后发生的八个重要事件,并深入分析事件发生的原因以及对市场的影响,从交易所、投 资者以及市场多维度分析伦镍事件所带来的余波。之后,我们会深入讨论隐藏在“黑天鹅”事件下的三个 “灰犀牛”风险;并针对企业的非标套期保值问题进行推演,提出建设性的操作建议,并做出全面的风险提示。